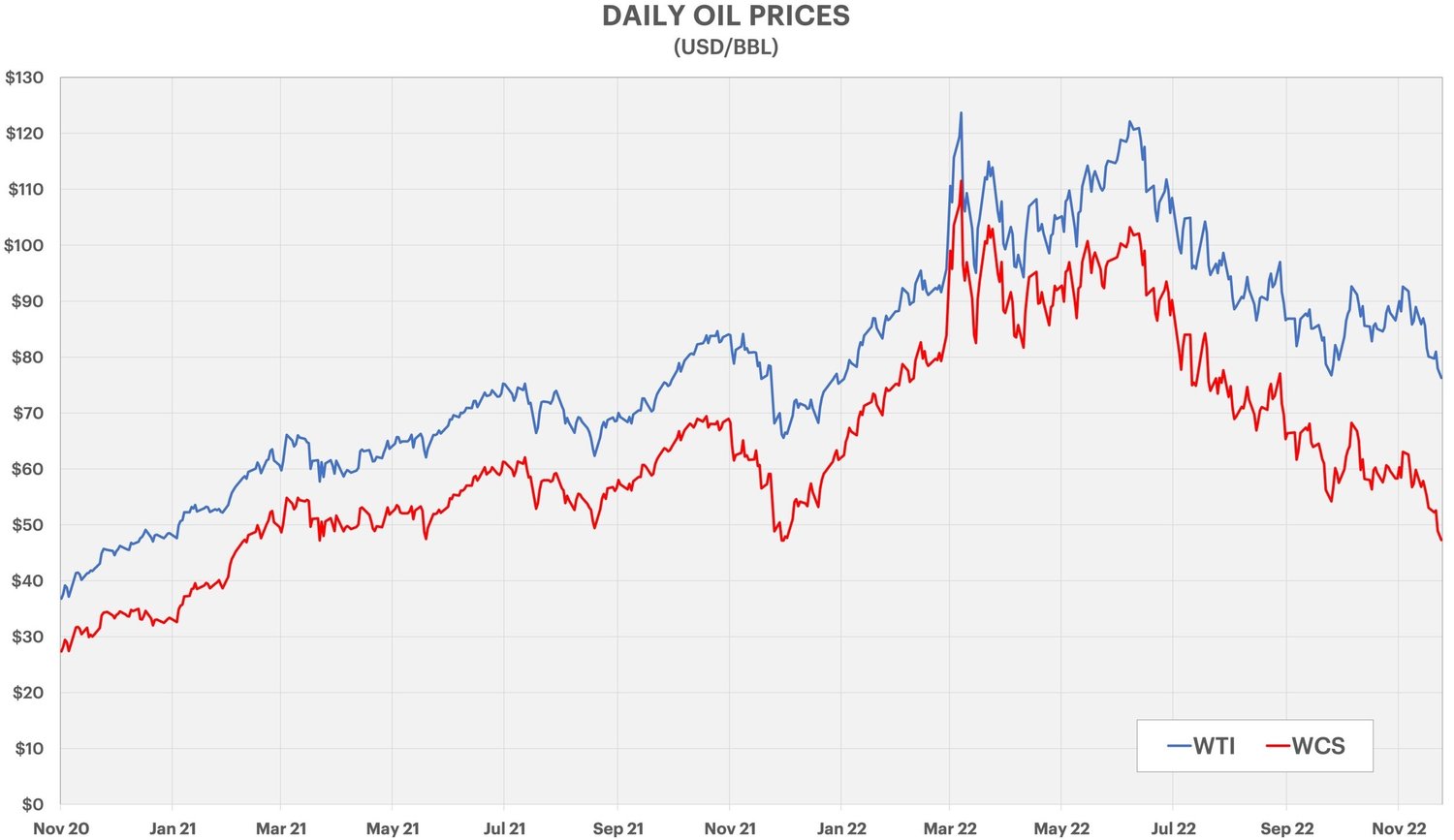

Бенчмаркът за тежък петрол на Алберта, Western Canadian Select (WCS), приключи седмицата под 50 щатски долара за барел за първи път от края на миналата година.Новото дъно за 2022 г. се обвинява отчасти за по-ниските цени на петрола като цяло, но най-вече поради разширяването на разликата в канадския тежък петрол.

РАЛИТО НА ОПЕК+ СЕ ПРОПАДА

Цените на петрола стабилно падат през втората половина на 2022 г. Цените получиха малък скок в началото на октомври, след като ОПЕК+ избра да намали квотите за производство с 2 милиона барела/ден.Действителното намаление беше по-близо до 1 милион барела/ден поради продължаващите прекъсвания на доставките сред ключови членове на ОПЕК.

Признаците за забавяне на глобалната икономика оттогава са изтрили повечето от тези печалби.WTI приключи седмицата на 76 щатски долара за барел, спад от над 120 щатски долара през юни.Сега ОПЕК казва, че вижда свръхпредлагане на пазара през четвъртото тримесечие и е малко вероятно да повиши квотите на предстоящата си среща на 4 декември.

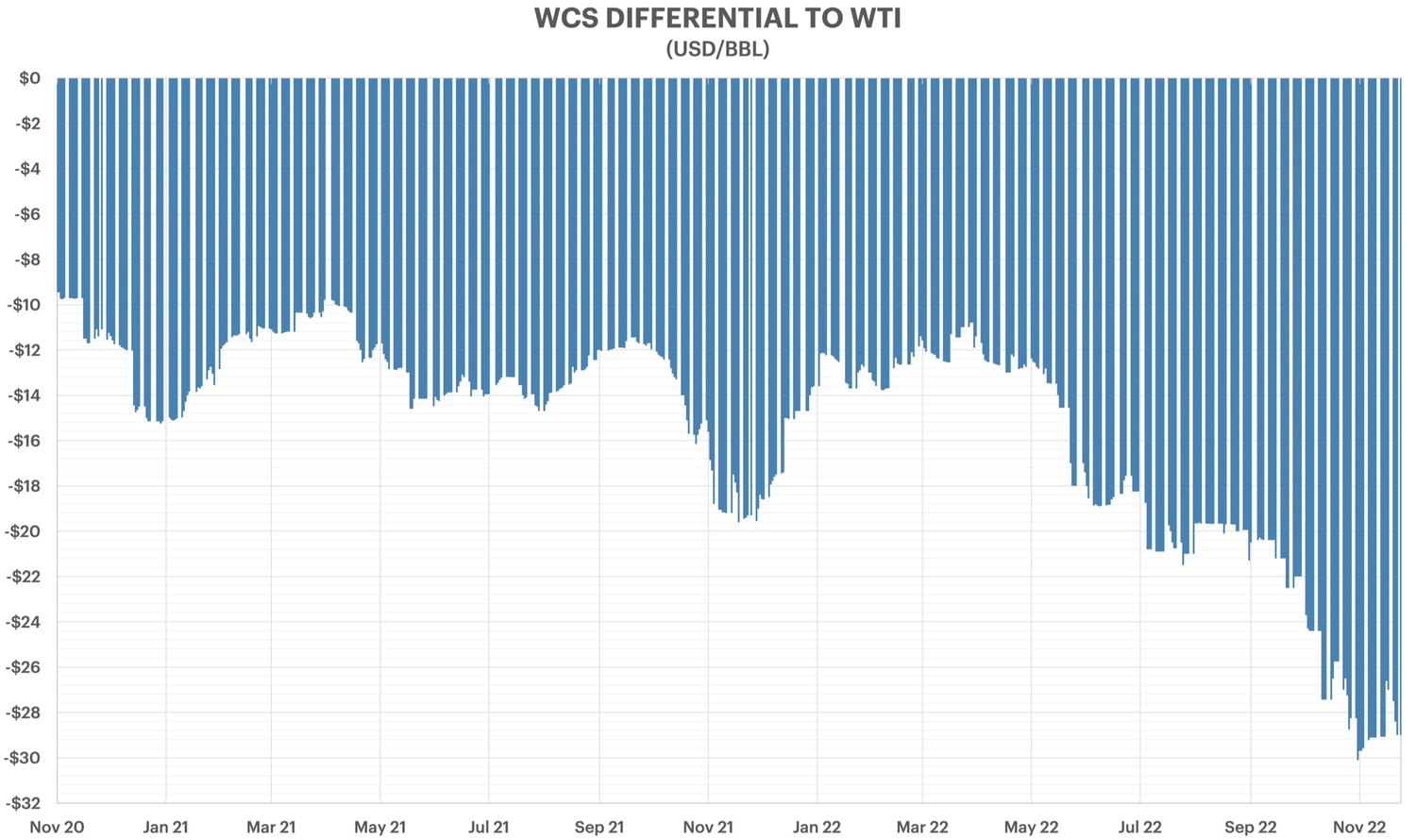

ОТСТЪПКАТА НА WCS

Въпреки че всички показатели за суровия петрол са надолу от върховете от началото на ноември, WCS пострада повече от повечето, поради разширяването на отстъпката си спрямо WTI.

Цените на петрола и диференциалите обикновено са най-неблагоприятни през зимата, когато търсенето на петрол е най-слабо.Тазгодишните отстъпки обаче са най-големите от поръчките за съкращаване през 2019 г., вероятно поради повторното претоварване на тръбопроводите за износ.

Тръбопроводната мрежа на Западна Канада приключи 2021 г. с достатъчно място, благодарение на завършването на проекта за подмяна на линия 3 на Enbridge през октомври 2021 г. Оттогава TC Energy завърши разширение с 50 000 bbl/ден на своя тръбопровод Keystone, което добави допълнително пространство.Капацитетът за износ на суров петрол, с изключение на рафинирани продукти, се оценява на около 4,0 милиона барела/ден.

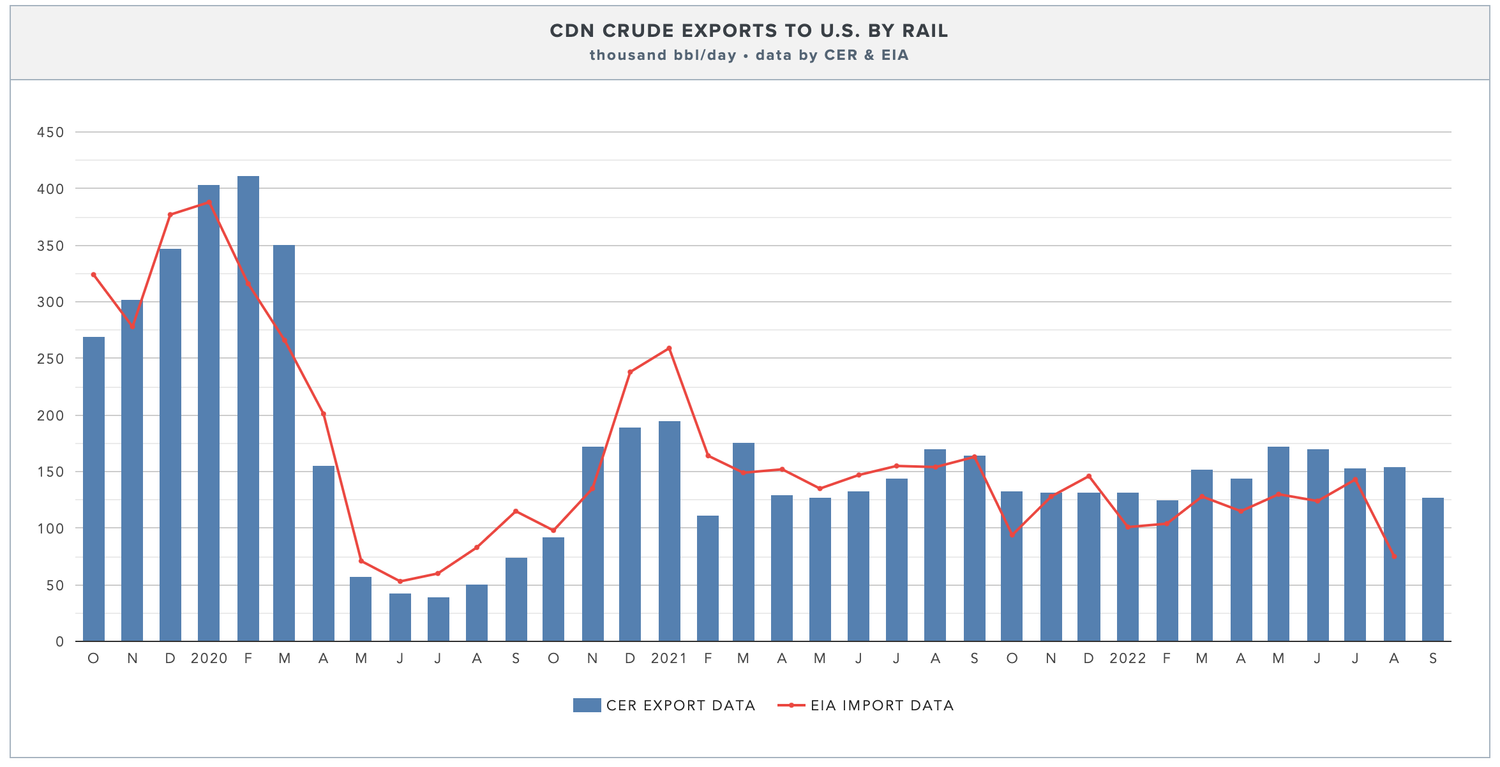

Въпреки че железопътният транспорт е загубил своя блясък, той все още представлява около 125 000 bb/ден износ на суров петрол, което се е променило малко спрямо средното за миналата година.

И КАКВО Е ПРОМЕНЕНО?

Тази година се оказа много натоварена за операторите на нефтени пясъци по отношение на поддръжката, отчасти поради отлагането на спиранията по време на пандемията.През по-голямата част от 2022 г. Mainline на Enbridge, която транспортира около две трети от канадския износ на суров петрол, работеше под капацитета си поради спада в доставките.

Но оттогава тази тенденция се обърна и производството се повиши значително през четвъртото тримесечие.По-специално производството на битум, което почти изцяло се изнася за САЩ, се очаква да излезе през 2022 г. с нов рекорд.Прогнозите са, че предлагането на дилбит ще бъде с до 300 000 барела/ден по-високо този декември в сравнение със същото време миналата година, когато отстъпката на WCS беше само 15 щатски долара за барел.

Enbridge сега казва, че Mainline ще бъде разпределен през декември, което означава, че някои производители ще трябва да търсят алтернативи.Mainline има капацитет за износ на суров петрол от 3,1 милиона барела/ден, около 2,3 милиона барела/ден от които са запазени за превозвачи на тежък петрол.

Много по-малко прекъсвания за поддръжка се планират през следващата година, което означава, че 2023 г. вероятно ще бъде още една рекордна година за нефтените пясъци.Проектът за разширение Trans Mountain няма да бъде пуснат в експлоатация до четвъртото тримесечие, което вероятно ще изпрати повече от тези допълнителни варели в резервоари за съхранение или на железопътни вагони.

С изключение на големи смущения в нефтените пясъци или връщане на съкращаване на квоти, всички пътища сочат към по-голямо намаление през 2023 г.